化药TOP20洗牌!4大产品亮了,两个百亿品种跌落,扬子江逆袭,正大天晴、石药爆发

编辑说:在疫情、集采、医保谈判等多重因素影响下,2020年中国公立医疗机构终端化学药市场规模首次下滑,TOP20产品及品牌格局变更。4个产品新上榜TOP20,扬子江的地佐辛注射液逆袭为“品牌一哥”;集采下两个超百亿大品种“跌落”,正大天晴、石药、恒瑞等创新药大爆发。

来源:米内网原创 2021-05-21 14:08化药TOP20玲珑

精彩内容

在疫情、集采、医保谈判等多重因素影响下,2020年中国公立医疗机构终端化学药市场规模首次下滑,TOP20产品及品牌格局变更。4个产品新上榜TOP20,扬子江的地佐辛注射液逆袭为“品牌一哥”;集采下两个超百亿大品种“跌落”,正大天晴、石药、恒瑞等创新药大爆发。

TOP20产品及品牌格局变更

米内网最新数据显示,2020年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端化学药市场规模接近10000亿元,TOP20产品合计销售额超过1300亿元(2019年超过1600亿元)。

2020年中国公立医疗机构终端化学药TOP20产品

来源:米内网中国公立医疗机构终端竞争格局

2个产品年销超100亿(2019年有4个),分别为人血白蛋白、氯化钠注射液;20个产品涵盖7个治疗大类,集中在全身用抗感染药物(5个)、抗肿瘤和免疫调节剂(4个)、血液和造血系统药物(4个)。

与2019年相比,贝伐珠单抗注射液、注射用哌拉西林钠他唑巴坦钠(8:1)、他克莫司胶囊、利妥昔单抗注射液4个产品首次挤进TOP20,阿卡波糖片、瑞舒伐他汀钙片、注射用培美曲塞二钠、苯磺酸氨氯地平片4个产品被替代。

7个产品销售额呈正增长,其中人血白蛋白、静注人免疫球蛋白(pH4)、贝伐珠单抗注射液、他克莫司胶囊增速超过10%;12个产品排位同比去年有所提升,门冬胰岛素30注射液、贝伐珠单抗注射液、他克莫司胶囊均提升了10个以上的位次。

从TOP20品牌看,2020年扬子江的地佐辛注射液顶替阿斯利康的吸入用布地奈德混悬液成为TOP1品牌;赛诺菲的硫酸氢氯吡格雷片、拜耳的阿卡波糖片、辉瑞的苯磺酸氨氯地平片、正大天晴的恩替卡韦分散片等8个品牌退出TOP20,取而代之的是石药的丁苯酞氯化钠注射液(+28.2%)、阿斯利康的甲磺酸奥希替尼片(+64.1%)、扬子江的盐酸右美托咪定注射液(+204.9%)、拜耳的利伐沙班片(+39.5%)、正大天晴的盐酸安罗替尼胶囊(+66.8%)等。

国家集采品种“退场”

2020年是4+7集采及扩围集采、第二批集采的落地执行期,企业以价换量,虽然产品销售量提升,但由于价格大幅下降,药品整体市场规模缩减,导致相关产品在中国公立医疗机构终端的竞争格局发生改变。

部分集采品种在中国公立医疗机构终端的增速及排名变化

来源:米内网中国公立医疗机构终端竞争格局

4+7集采品种硫酸氢氯吡格雷片、阿托伐他汀钙片、瑞舒伐他汀钙片、恩替卡韦分散片及苯磺酸氨氯地平片,第二批集采品种阿卡波糖片跻身2018年中国公立医疗机构终端TOP20产品。

4+7集采于2019年3月陆续落地执行,11个试点城市影响有限,除了恩替卡韦分散片,其余4个品种虽增速下滑,但在2019年仍稳居TOP20,随着扩围集采于2019年底至2020年初陆续执行,2020年氯吡格雷、阿托伐他汀两个超100亿品种排名大幅下滑,其余品种退出TOP20;第二批集采于2020年4月陆续执行,2020年阿卡波糖片退出TOP20。

同样作为4+7品种的注射用培美曲塞二钠在2019年仍能实现3.12%的增长,且挤进TOP20,一方面在于该产品由四川汇宇独家中标,相比其他产品降幅较小,另一方面在于4+7集采仅限于11个试点城市,2020年扩围之后,该产品也退出TOP20了。

随着国家集采常态化发展,达到充分竞争条件已成为基本门槛,培美曲塞、右美托咪定这种因独家过评而降幅较低的情况已不可能再出现,基于前两批、三轮集采品种的变化情况看,一旦被纳入国家集采,就意味着其市场规模将大幅减少,与TOP20排行榜也就无缘了。

2020年中国公立医疗机构终端TOP20产品中,排位第20的注射用泮托拉唑钠已被纳入第四批集采,排位第8、第10、第19的吸入用布地奈德混悬液、注射用头孢他啶、注射用头孢呋辛钠被纳入第五批集采。注射剂的主要销售市场在医院,难以像口服制剂一样走零售市场,这也意味着这几款注射剂面临的杀价将更加激烈,市场规模大幅下降是大概率事件,未来也将陆续退出TOP20。

此外,排位第7、第11、第13的注射用美罗培南、硝苯地平控释片、注射用奥美拉唑钠已满足集采3家以上的竞争格局,被纳入集采也只是时间早晚的问题。

创新药、抗肿瘤药将迎爆发期

在集采重压下,仿制药进入微利时代,市场规模难以再复往日辉煌;受全国医保动态调整、药品审评审批改革,专利法改革延长创新药专利保护期等系列政策支持,创新药将迎来快速发展期。

受制于药品零加成、药品品规数量管理、药占比等多种原因,部分创新药处于“进得了医保却进不了医院”的尴尬境地。日前,国家医保局会同卫健委出台关于建立完善国家医保谈判药品“双通道”管理机制的指导意见,将零售药店纳入医保药品供应保障范围,此外还提到,卫健委下一步的重点工作之一,就是督促医疗机构及时按需配备,不能够以费用总控、药占比等理由来影响谈判药品的合理使用。该项政策的出台,对破解谈判药品“进院难”、推动医疗机构药品管理制度改革等都将产生重要影响。

可以预见的是,临床急需且疗效显著的创新药(尤其是抗肿瘤药)将是未来中国公立医疗机构终端销售畅销榜的“常客”。2020年中国公立医疗机构终端14个治疗大类中,仅抗肿瘤和免疫调节剂实现正增长,增速达7.4%,这主要得益于抗肿瘤药的刚需属性、相关政策的支持以及近年来获批上市新药数量激增。

跻身中国公立医疗机构终端TOP20的抗肿瘤药

来源:米内网中国公立医疗机构终端竞争格局

由罗氏领军市场的3款生物药在2020年中国公立医疗机构终端TOP20中的排名均有不同程度提升,曲妥珠单抗虽增速下滑,但排名提升3位,贝伐珠单抗、利妥昔单抗排名分别提升30位、9位。

生物类似药的获批带动相关市场扩容。齐鲁、信达、绿叶3家企业的贝伐珠单抗生物药获批,其中齐鲁的产品于2019年底获批,2020年在中国公立医疗机构终端的销售额超过15亿元;复宏汉霖、信达的利妥昔单抗生物类似药获批,其中复宏汉霖的产品于2019年3月获批,2020年在中国公立医疗机构终端的销售额超过7亿元。

从去年开始,有关生物类似药集采的消息不断,从目前的形势看,生物类似药纳入集采是制度性要求,但由于该类产品的特殊性,其集采的开展时间、形式、规则等尚未明朗,短期内可能影响有限,对此米内网将持续跟进。

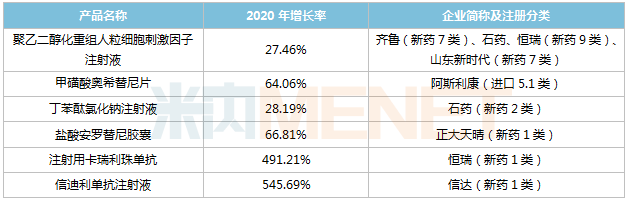

但已被第五批集采盯上的几款产品,未来几年将陆续退出TOP20,腾出来的位置,将由部分创新药顶上,聚乙二醇化重组人粒细胞刺激因子注射液、甲磺酸奥希替尼片、丁苯酞氯化钠注射液、盐酸安罗替尼胶囊、注射用卡瑞利珠单抗、信迪利单抗注射液等产品机会较大。

未来几年有望跻身中国公立医疗机构终端TOP20的创新药

来源:米内网中国公立医疗机构终端竞争格局

阿斯利康的奥希替尼2020年在中国公立医疗机构终端的销售额接近40亿元,该产品在国内化合物专利期于2032年到期,短期内不受仿制药及集采影响,再加上新适应症接连获批,市场规模有望再扩容;正大天晴的安罗替尼已有5个适应症报产,4个已获批上市,2020年全国医保谈判纳入新适应症,市场前景良好。

2020年2款国产PD-1增速迅猛,作为首款纳入全国医保的国产PD-1,信达的信迪利单抗2020年在中国公立医疗机构终端的销售额接近20亿元,增速高达545.69%,恒瑞的卡瑞利珠单抗是适应症纳入全国医保最多的国产PD-1,2020年销售额接近20亿元,同比增长491.21%。

来源:米内网数据库

粤公网安备44010402003137 粤ICP备11074819号 国家药监局(粤)-经营性-2021-0322 版权所有:广州标点医药信息股份有限公司

粤公网安备44010402003137 粤ICP备11074819号 国家药监局(粤)-经营性-2021-0322 版权所有:广州标点医药信息股份有限公司

Copyright 2009 - 2025 MENET.com.cn All Rights Reserved